Rohstoffe · Hard Assets · Cashflow

Zehn Jahre Unterinvestition, explodierende Nachfrage durch E-Mobilität, Energiewende, Rechenzentren & KI – und eine Mining-Industrie, die kaum nachkommt. Für mich beginnt jetzt ein neuer Rohstoff Superzyklus, den ich mit einer klaren Dividenden- & Hard-Asset-Strategie spiele.

Datenbasis u. a. von IEA, USGS, Visual Capitalist & eigenen Auswertungen von MB Capital Strategies.

Die meisten Anleger denken kurzfristig – unter der Oberfläche baut sich etwas Größeres auf.

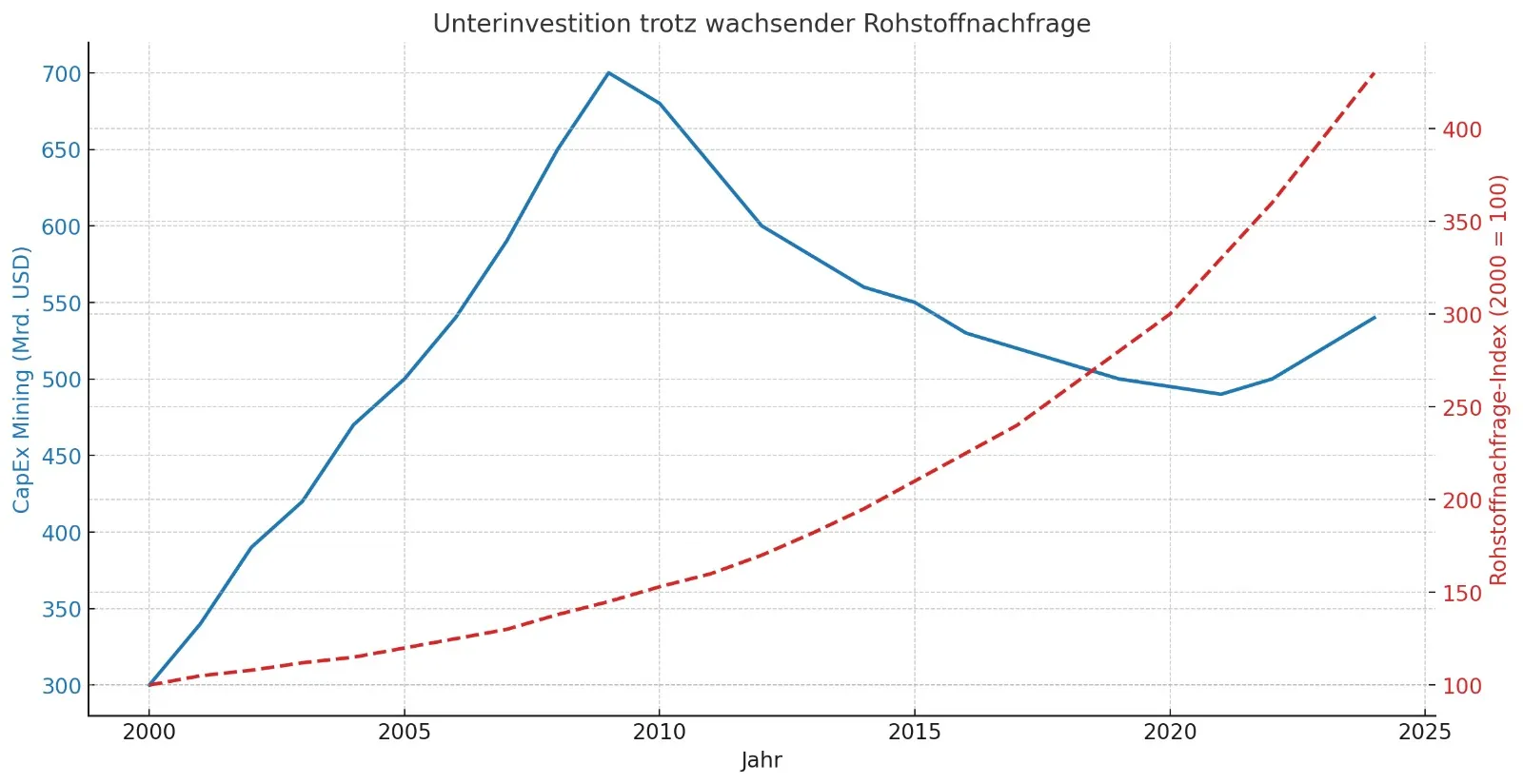

Eine Kombination aus jahrelanger Unterinvestition im Mining, neuen Megatrends und politischen Hürden, die das Angebot künstlich knapp halten.

Genau diese Phase versuche ich mit einer Kombination aus Hard Assets, Dividendenwerten und Cyclical Plays zu spielen.

Wer Kupfer, seltene Erden, Uran & Lithium kontrolliert, hat massiven geopolitischen Einfluss.

Das ist kein theoretisches Risiko, sondern harte Geopolitik: Wer Kupfer, seltene Erden, Uran, Lithium & Phosphate kontrolliert, hat massiven Einfluss auf Industrie, Energieversorgung und Verteidigung.

Von der Exploration zur Produktion vergehen 10-15 Jahre – das Angebot kann nicht reagieren.

Eine der wichtigsten Erkenntnisse: Minen sind extrem langsam. Von der ersten Exploration bis zur Produktion vergehen oft:

Gleichzeitig wurde die Branche über ein Jahrzehnt kaputtgespart: Aktionäre wollten Dividenden & Buybacks, Banken waren bei Großprojekten zurückhaltend, ESG-Regularien wurden strenger – das Ergebnis: zu wenig neue Projekte.

Selbst wenn heute überall neue Minen genehmigt würden, kämen viele nicht vor 2030 in die Produktion. Das ist der Kern des Superzyklus.

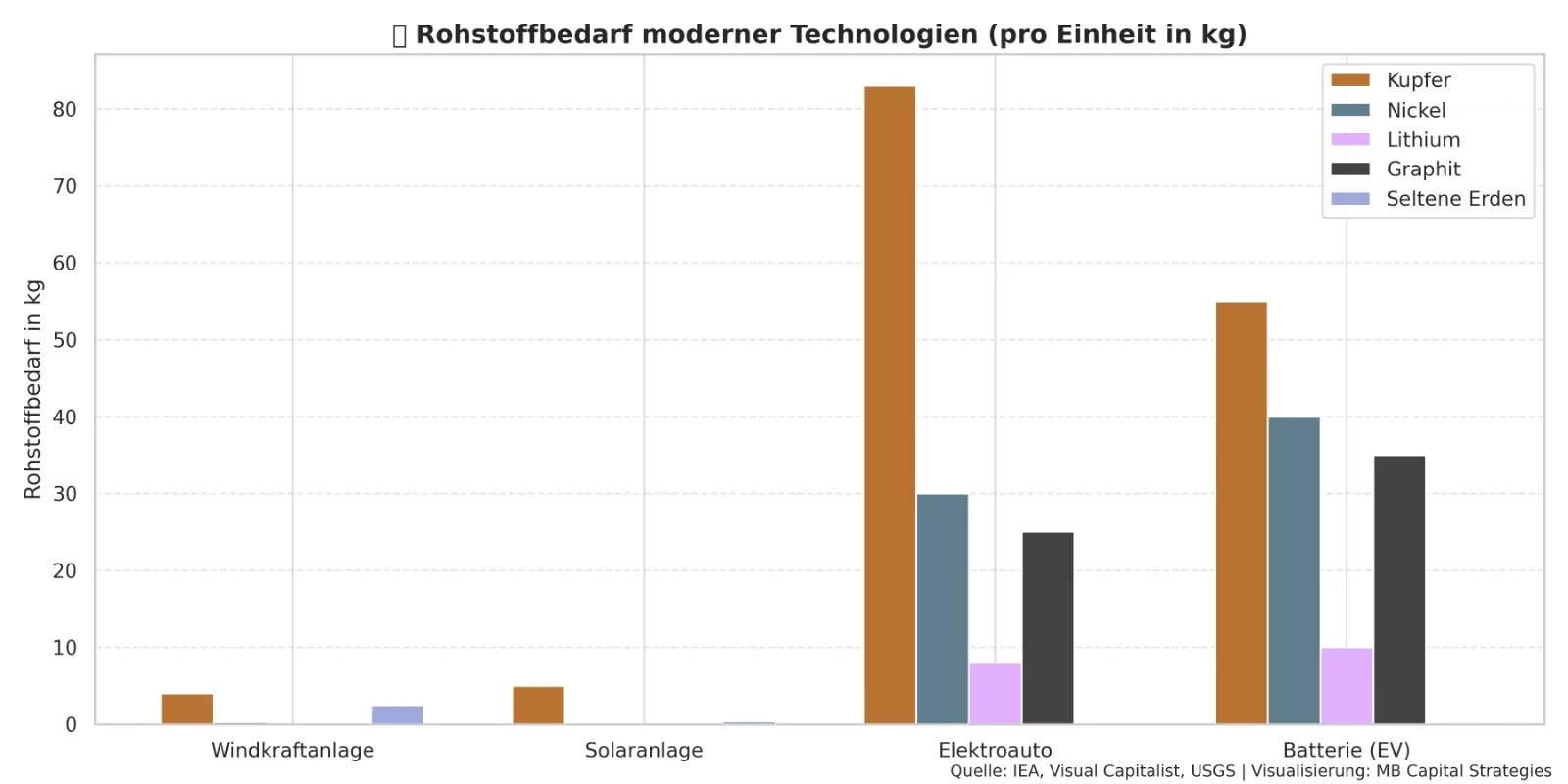

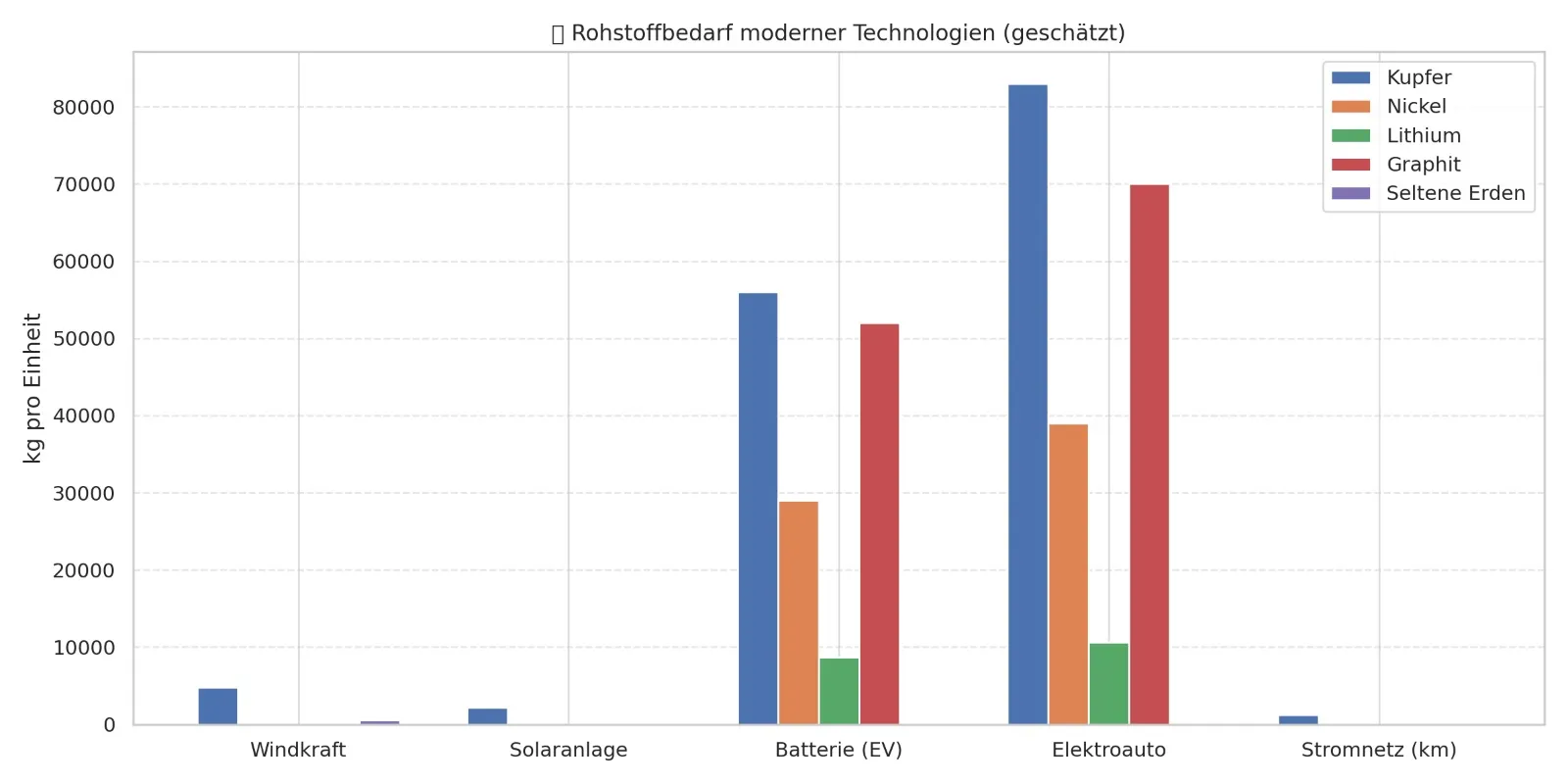

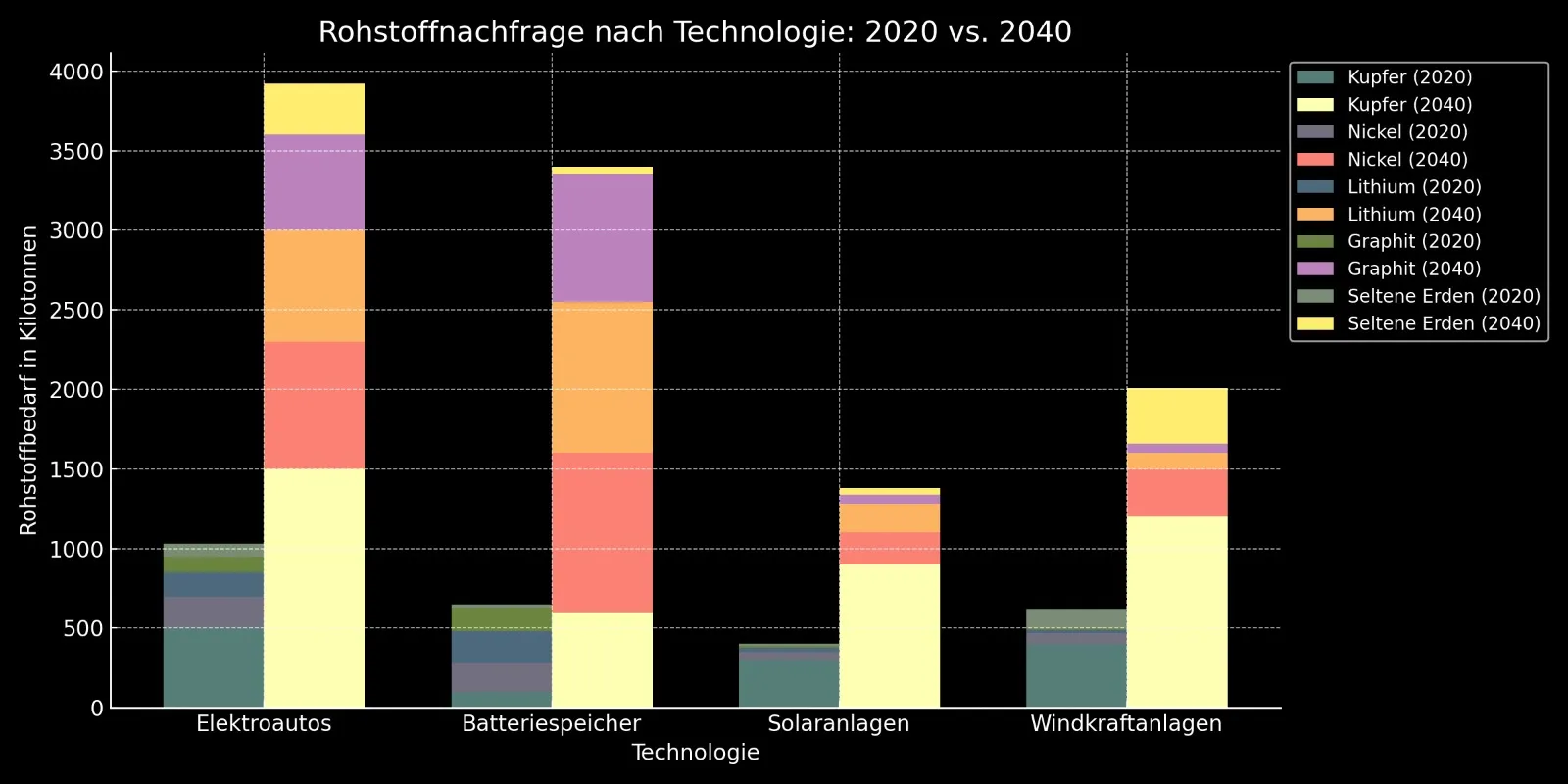

E-Mobilität, Stromnetzausbau, erneuerbare Energien, Batterien und Rechenzentren – alles frisst Metalle & Energie.

E-Autos, Windkraft & Speicherlösungen benötigen deutlich mehr Rohstoffe als klassische Systeme.

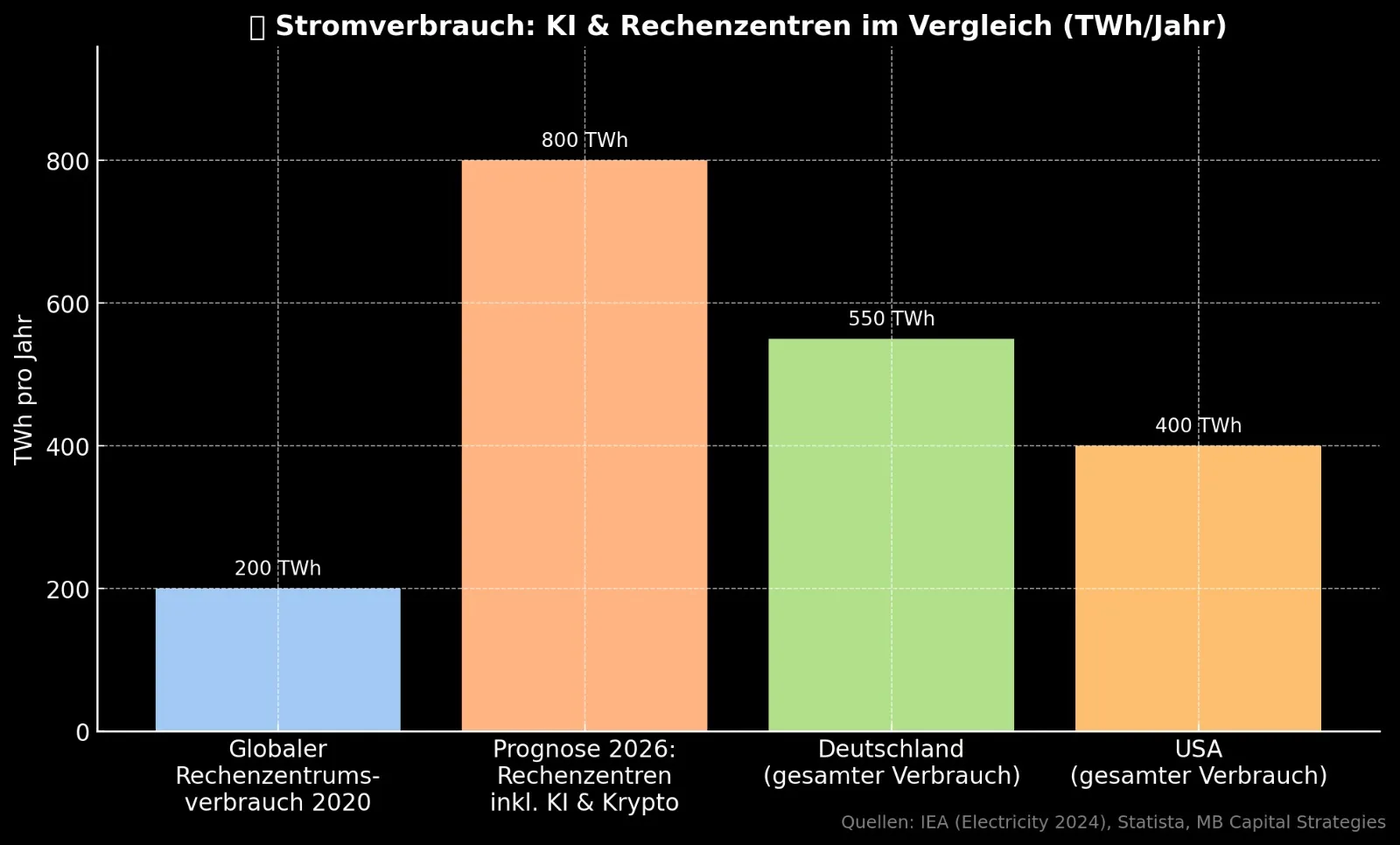

E-Mobilität Windkraft BatterienJe mehr KI-Modelle und Cloud-Services, desto größer der Bedarf an Energie und Rohstoffen für Netze & Kraftwerke.

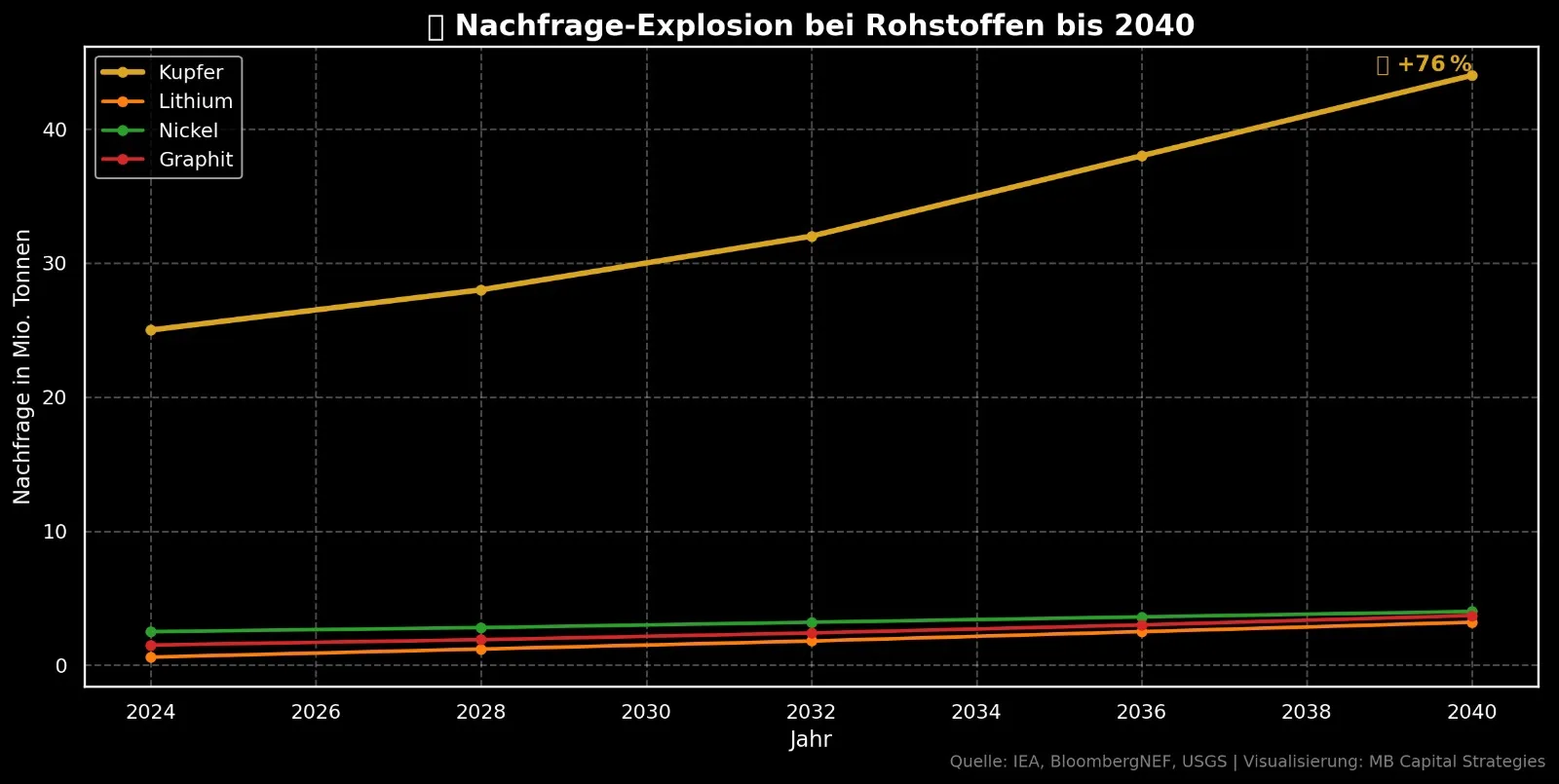

KI Rechenzentren StromnetzBesonders Kupfer, Nickel, Lithium und seltene Erden sehen einen massiven Nachfrageanstieg über die nächsten 15 Jahre.

Kupfer Lithium Seltene Erden

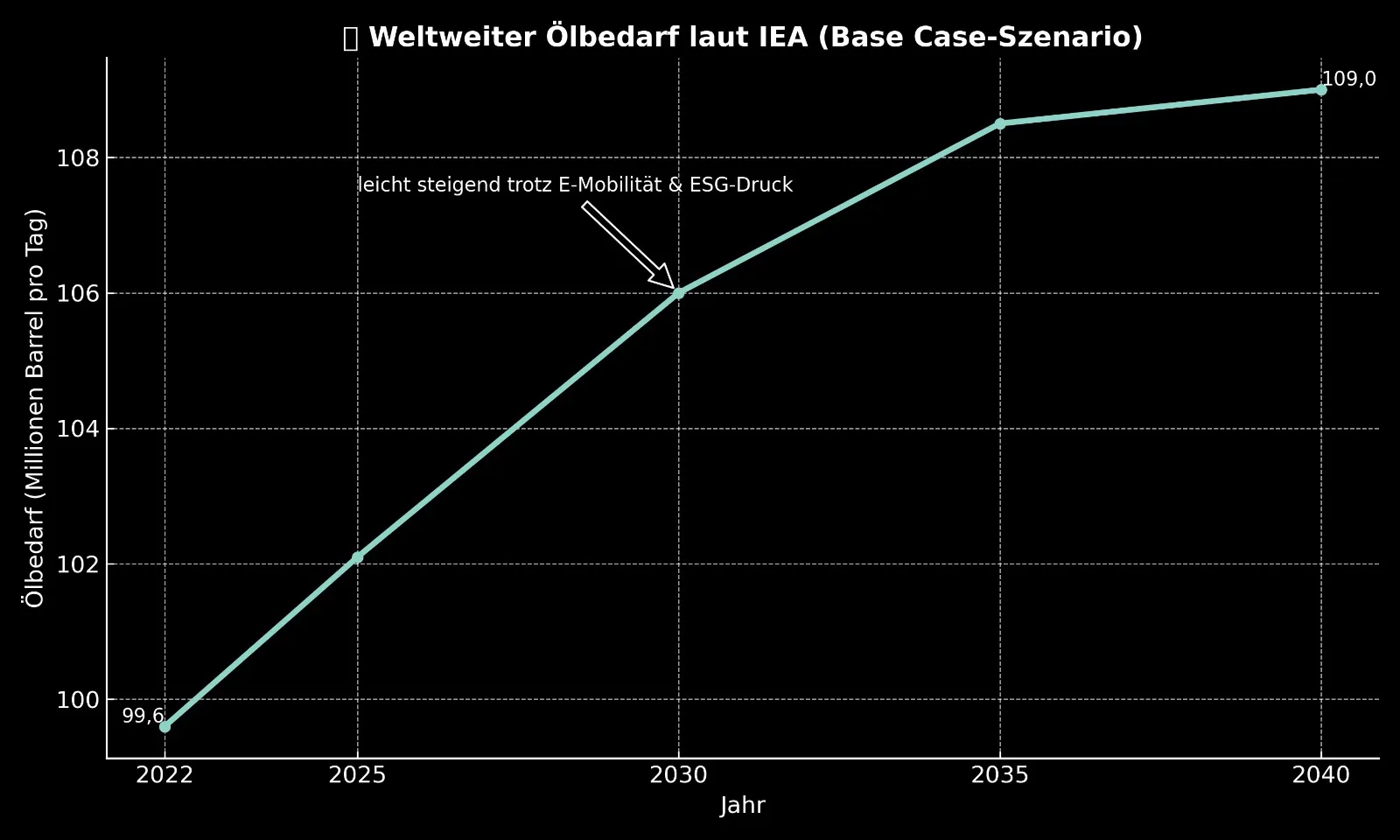

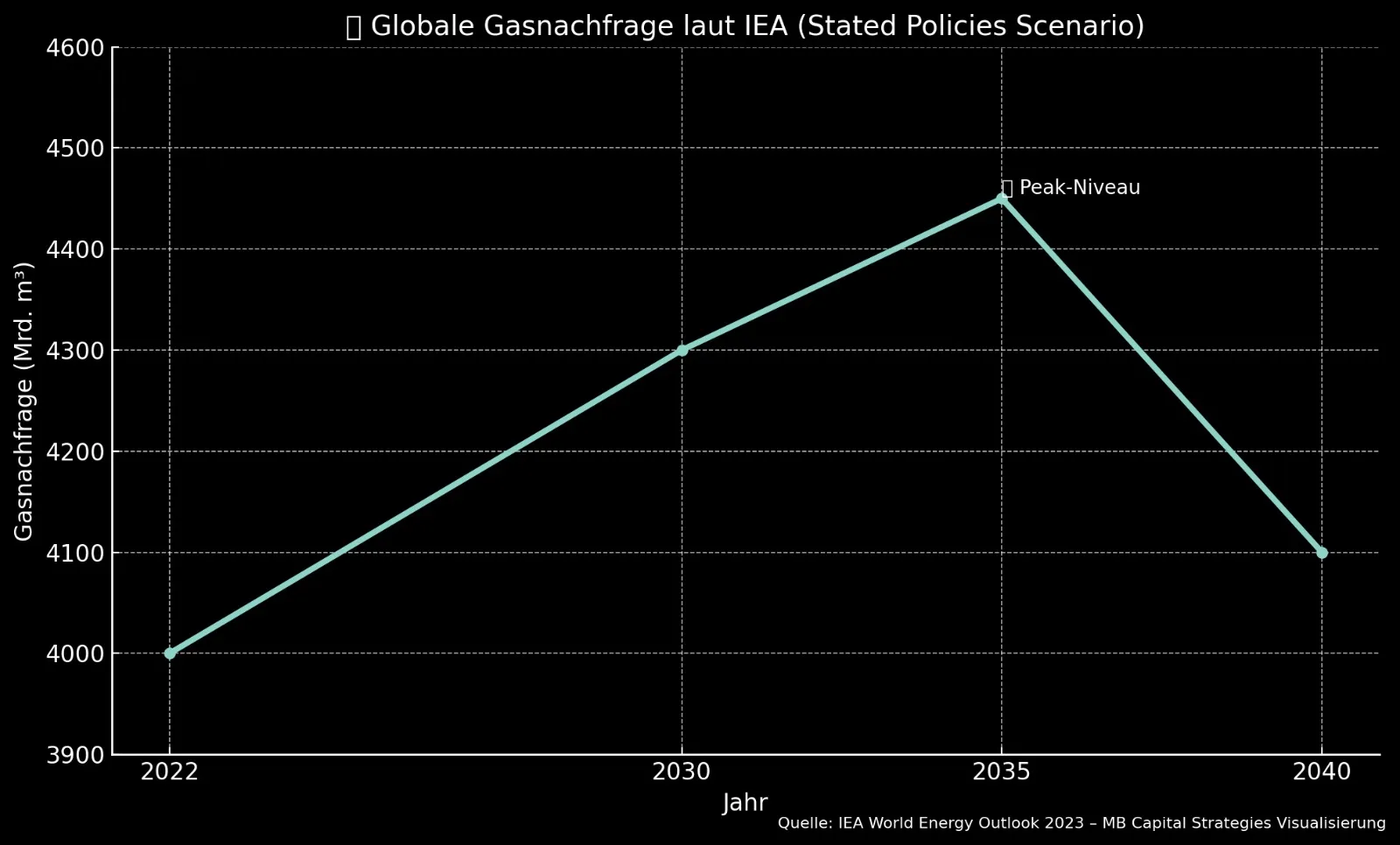

Die Welt bleibt noch lange auf Öl & Gas angewiesen – während Investitionen hinterherhinken.

Für meine Strategie spielen hier vor allem Midstream & Pipelines (z. B. North American Midstream), integrierte Energiekonzerne und qualitative High-Yield-Energy-Werte eine Rolle – nicht als Wette auf den Ölpreis, sondern als Cashflow-Baustein.

Die Schlüsselrohstoffe der Energiewende – und warum sie knapp werden.

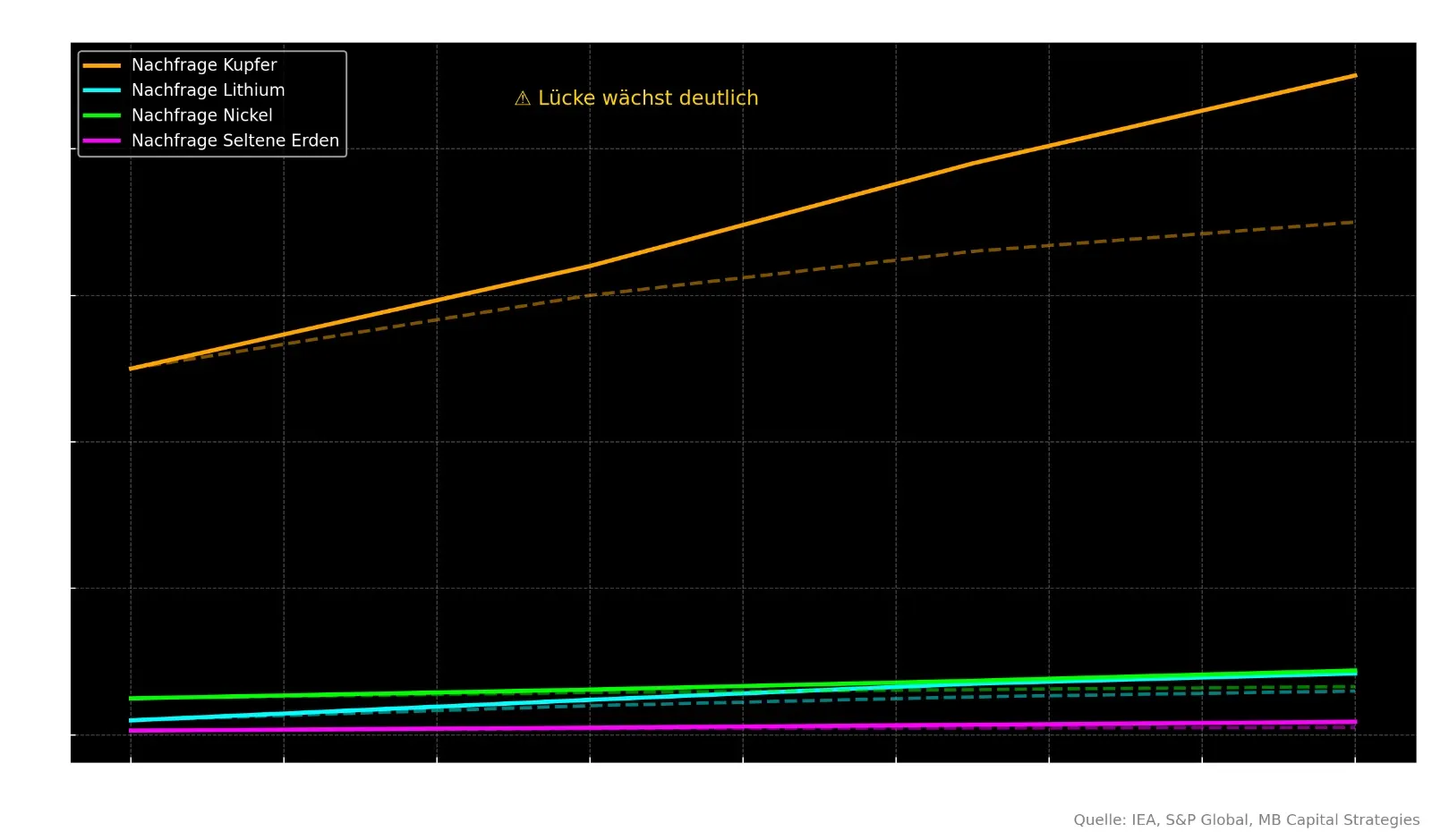

E-Autos, Ladeinfrastruktur, Windräder, Solarparks, Netzausbau & Rechenzentren brauchen enorme Mengen. Sinkende Erzgrade und Projektverzögerungen treffen auf explodierende Nachfrage.

Kupfer KernrohstoffLaufzeitverlängerungen, Neubauten und SMR-Konzepte erhöhen den langfristigen Uranbedarf deutlich. Strukturelle Unterversorgung nach Jahren geringer Investitionen.

Uran KernenergieSchlüsselrohstoff für Batterietechnologien (NMC, NCA). Hochwertiges Class-1-Nickel bleibt trotz kurzfristiger Überkapazitäten knapp. Zur Nickel-Superzyklus-Analyse →

Nickel BatterienÜber 50 % der Nachfrage stammen aus Bau, Infrastruktur und Korrosionsschutz. Schließung alter Minen trifft auf steigenden Ersatzbedarf. Zur Zink-Superzyklus-Analyse →

Zink InfrastrukturLithium, Graphit, Kobalt, Mangan, Phosphate & seltene Erden rücken in den Fokus. Ich nutze sie ergänzend und fokussiere mich auf Cashflow-starke Produzenten.

Lithium Seltene Erden KobaltAlle Mining-Aktien im Überblick: ➜ Mining-Aktien Hub

Den Superzyklus nicht als Zock, sondern als Cashflow-getriebenen Hard-Asset-Ansatz spielen.

Mining-Konzerne, die stabilen Free Cashflow liefern und Ausschüttungen zahlen.

Dividende FCFVolumenbasierte Cashflows, die von Energieflüssen profitieren, nicht nur vom Preis.

Midstream InfrastrukturSelektiv BDCs, High-Yield-Energy & Shipping für Extra-Cashflow.

High Yield ShippingNach Korrekturen aufbauen, nicht im Peak alles all-in. Zyklusdenken ist Pflicht.

Antizyklisch Timing➜ Depot-Strategie · ➜ Hard Asset Guide · ➜ High-Yield Aktien · ➜ Pipelines & Midstream

Häufige Fragen zum Superzyklus – kurz und klar beantwortet.

Teile des Zyklus laufen bereits im Hintergrund. Ich sehe 2024-2025 als Akkumulationsphase und ab 2026 als Phase, in der die Angebotslücken deutlich sichtbarer werden – besonders bei Kupfer, Uran und kritischen Metallen.

Nichts an der Börse ist sicher. Aber die Kombination aus Unterinvestition, langen Projektlaufzeiten, politischer Regulierung und steigender Nachfrage ist aus meiner Sicht ein sehr starkes Setup. Trotzdem: Kein Freifahrtschein, sondern ein Szenario mit Chancen und Risiken.

Ja – deshalb setze ich nicht nur auf Zyklik, sondern kombiniere sie mit Cashflow-Qualität, soliden Bilanzen und einer klaren Gewichtung im Gesamtdepot. Rohstoffe sind bei mir ein wichtiger Baustein, aber nicht 100 %.

In meinem Blog und auf meinem YouTube-Kanal vertiefe ich viele dieser Themen – inklusive konkreter Aktienanalysen, Depot-Updates & Cashflow-Auswertungen.

English Summary

The commodity supercycle 2025-2030 is driven by a decade of underinvestment in mining, surging demand from EV adoption, renewable energy buildouts, AI data centers, and geopolitical supply risks. Key commodities: copper (electrification backbone), uranium (nuclear renaissance), oil & gas (persistent demand despite energy transition), and critical minerals (lithium, nickel, rare earths). New mines take 10-15 years to produce — supply cannot respond fast enough.

→ Related: Mining Stocks · Pipeline & Midstream · Hard Asset Guide

Marco Bozem

Investor & Analyst | Hard Assets, Dividenden, Shipping | MB Capital Strategies

Marco analysiert Rohstoff- und Dividendenaktien mit Fokus auf Shipping, Mining und Energie. Alle Analysen basieren auf öffentlichen Quellen und eigener Einschätzung. Keine Anlageberatung.

Verwandte Analysen

Verwandte Seiten: Rohstoff-Superzyklus Master-Analyse · Kupfer-Superzyklus · Dividendenrechner